Baufinanzierung

Vorhaben

Finanzierung von Neubau, Hauskauf & Co.

Eine gute Baufinanzierung besteht nicht nur aus guten Zinskonditionen. Sie ist individuell und berücksichtigt neben Ihren Wünschen und Zielen auch die Besonderheiten Ihres Vorhabens.

Baufinanzierung

Finanzierung von Neubau, Hauskauf & Co.

Eine gute Baufinanzierung besteht nicht nur aus guten Zinskonditionen. Sie ist individuell und berücksichtigt neben Ihren Wünschen und Zielen auch die Besonderheiten Ihres Vorhabens.

Baufinanzierung

Wir ermitteln für Sie das optimale Finanzierungskonzept zu besten Konditionen für die verschiedensten Vorhaben zur Baufinanzierung.

Wir begleiten Baufinanzierungen zur Eigennutzung genauso wie zur teilweisen oder vollständigen Vermietung ohne Einschränkung auf die Immobilienart - vom 1-Zimmer-Apartment bis zum Mehrfamilienhaus oder Wohn-/Geschäftshaus.

Vereinbaren Sie einfach eine kostenfreie und unverbindliche Beratung und schildern am besten bereits dabei kurz, worum es bei Ihrem Vorhaben geht.

Wir machen eine Bestandsaufnahme und beraten Sie zu Ihren Möglichkeiten. Für unser Angebot berücksichtigen wir auch Ihre Wünsche und Ziele.

Wir stellen die Unterlagen zusammen, die für eine Kreditentscheidung benötigt werden und reichen den Antrag bei dem von Ihnen gewählten Kreditgeber ein.

Nach kurzer Zeit erhalten Sie die Entscheidung des Kreditgebers. Wir betreuen Sie auch nach Vertragsschluss, bei der Auszahlung und darüber hinaus, gerne weiter.

Sie kaufen Ihre Immobilie von einem Bauträger und erhalten diese schlüsselfertig - entweder direkt zum Einzug oder zu einer bestimmten Bauphase. Letzteres kann sinnvoll sein, wenn Sie z. B. Arbeiten an Böden, oder Wänden in Eigenleistung erbringen möchten.

Der Vorteil beim Kauf vom Bauträger liegt vor allem in der professionellen Begleitung des Neubauprojekts. Sollten Sie Mängel feststellen, sind nicht einzelne Handwerksbetriebe als Vertragspartner zu beanspruchen, sondern nur der Bauträger. Dies erspart Ihnen Zeit, Mühen und unnötige Formalitäten. Außerdem kaufen Sie zu einem Festpreis, wobei Sonderwünsche in Bezug auf Ausstattung, Qualität und Bauausführung berücksichtigt werden können.

Der Nachteil des Kaufs vom Bauträger liegt bei den Kosten. Der Bauträger lässt sich sowohl für mögliche Haftungsrisiken als auch für das Risiko der termingerechten Fertigstellung bezahlen. Die Gesamtkosten Ihres Neubauvorhabens fallen hierdurch etwas höher aus.

Dennoch ist dies die risikoärmste Möglichkeit, eine Neubauimmobilie mit Garantieansprüchen und nur einen Vertragspartner zu erwerben.

Bei der Einzelgewerkvergabe legen Sie fest, wie lange eine professionelle Baubegleitung, beispielsweise durch einen Architekten, erfolgt – bis zum Rohbau oder bis zur Fertigstellung.

Die professionelle Baubegleitung übernimmt die fachgerechte Planung und Formalitäten, die Auftragsvergabe an Fachbetriebe und deren Koordination auf der Baustelle sowie die sachkundige Bauaufsicht bei den einzelnen Gewerken.

Manche Bauherren wollen die einzelnen Gewerke ab der Rohbaufertigstellung auf eigenes Risiko und ohne professionelle Baubegleitung selbst vergeben. Dies geschieht meist vor dem Hintergrund, Kosten einsparen zu wollen.

Genauso möchten viele Bauherren größere Eigenleistungen im Rahmen von Neubauprojekten einbringen. Hierbei sind zwei Punkte unbedingt zu beachten:

1. Bei jedem Gewerk sollte darauf geachtet werden, dass die erforderliche Kenntnis und die Erfahrung vorhanden sind, um es fachgerecht auszuführen.

2. Im Vorfeld sollte ein realistischer Ansatz von Eigenleistungen festgelegt werden, damit die Immobilie erfolgreich fertiggestellt werden kann. Gerade an diesem Punkt scheitern viele Bauherren, da sie sich leicht überschätzen.

Der Vorteil bei der Einzelgewerkvergabe liegt vor allem in der möglichen Kostenersparnis, der Nachteil ist das höhere Risiko in Bezug auf Fachkenntnis und Baufertigstellung.

Außerdem können Probleme, Mängel und Streitigkeiten mit dem ausführenden Betrieb oder nur eine verspätete Fertigstellung eines Gewerkes schnell andere Gewerke betreffen und so auch das Gesamtvorhaben gefährden.

Falls Sie diesen Weg für Ihr Neubauvorhaben gehen möchten, ist deshalb unter anderem auf eine größere Eigenkapitalreserve zu achten.

Ein Fertighaus oder Fertigbauhaus lässt sich mit dem Kauf einer Immobilie vom Bauträger vergleichen. Allerdings müssen Sie das Baugrundstück gesondert erwerben, da es nicht Teil des Angebotes für ein Fertighaus oder Fertigbauhaus ist.

Sollten Sie bereits über ein Baugrundstück verfügen, ist ein Fertighaus oder Fertigbauhaus daher eine sehr gute Möglichkeit, ohne allzu lange Vorplanungen eine Immobilie zu bauen.

Moderne Fertighäuser sind zudem für eine sehr gute Energieeffizienz hin konzipiert.

Der Kauf einer bestehenden Immobilie geht in der Regel schnell und Sie können zeitnah in Ihre eigenen vier Wände einziehen. Sie müssen sich nicht mit den typischen Risiken eines Neubauprojekts auseinandersetzen.

Wichtig ist bei der Besichtigung einer Bestandsimmobilie darauf zu achten, dass die Immobilie in einem allgemein gepflegten Zustand ist und, sofern Sie keine größeren Modernisierungen in Ihr Vorhaben eingeplant haben, dass kein Modernisierungstau besteht.

Ob kaufen oder mieten in Ihrem konkreten Einzelfall die bessere Wahl ist, hängt von vielen Faktoren und Ihrer persönlichen Präferenz ab.

Allgemeine Vorteile des Kaufs

Allgemeine Vorteile der Miete

Wann sollte Sie allgemein eher kaufen als mieten?

Beispiele:

Aufgrund der erfahrungsgemäß vielen offenen Fragen und der hohen Kosten für einen Immobilienkauf, kommen Sie daher gerne bereits auf uns zu, sobald Sie eine Immobilie gefunden haben (z. B. im Internet), bei der Sie sich einen Kauf vorstellen können, aber unsicher sind, ob das Vorhaben, wie von Ihnen geplant, funktioniert und von möglichen Kreditgebern begleitet wird.

Wir freuen uns auf ein Gespräch mit Ihnen.

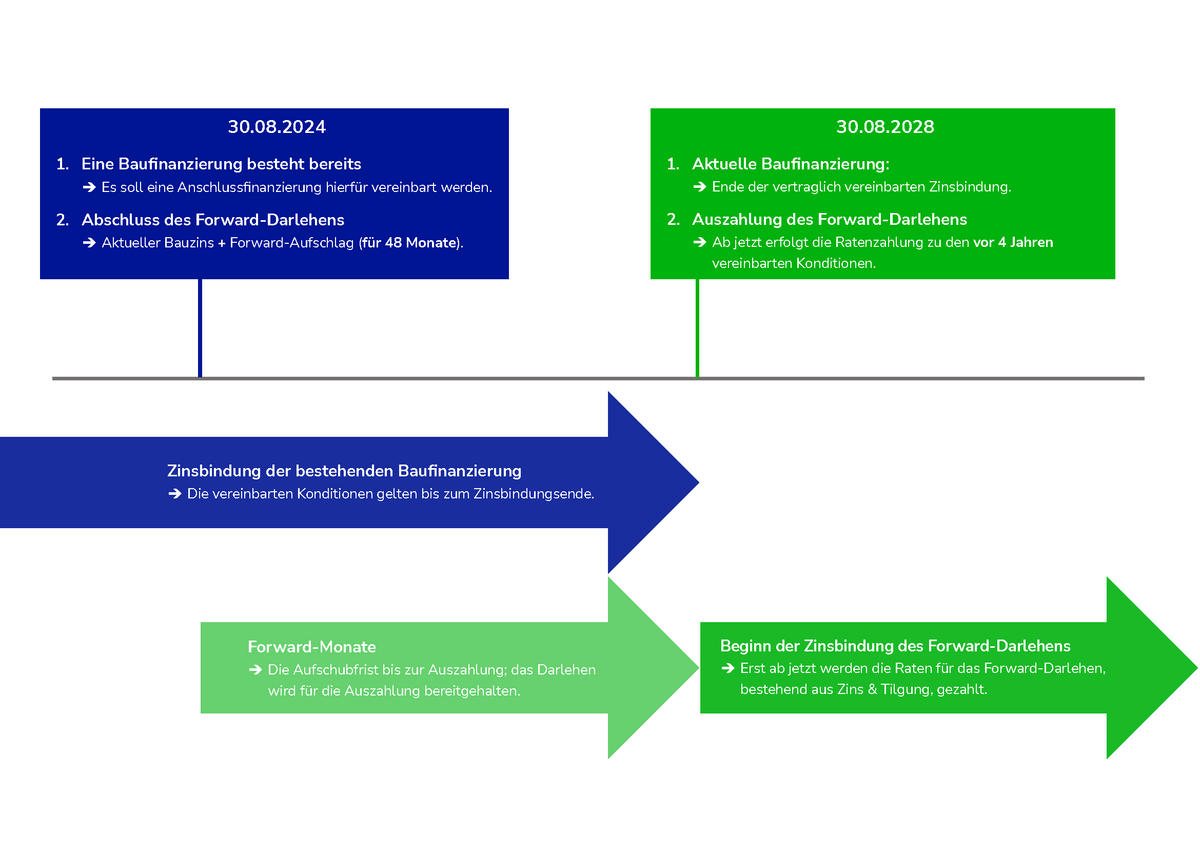

Bei einer Baufinanzierung ist es wichtig zu wissen, wann Sie eine neue Vereinbarung über die offene Restschuld treffen müssen und welche finanziellen Chancen und Risiken dabei für Sie bestehen.

Für eine passende und einfache Baufinanzierung beraten wir Sie frühzeitig zu den Möglichkeiten einer Anschlussfinanzierung.

Ihr persönliches Sparpotential kann dabei schnell mehrere zehntausend Euro über die Dauer der Zinsbindung betragen.

Unsere Erfahrung zeigt, dass Baufinanzierungskunden nur selten bei dem Kreditgeber, der ihre aktuelle Baufinanzierung begleitet, auch die besten Konditionen für ihre Anschlussfinanzierung erhalten.

Hier lohnt ein unabhängiger Vergleich genauso wie beim erstmaligen Kreditabschluss. Der Wechsel des Kreditgebers stellt dabei keinen großen formalen Aufwand dar.

Eine Baufinanzierung für die Zukunft können wir Ihnen zu attraktiven Konditionen im Rahmen eines Forward-Darlehens mit bis zu 30 Jahren Zinsbindung vermitteln.

Die Zinskonditionen hierfür können Sie sich bis zu 66 Monate vor dem Zeitpunkt der Anschlussfinanzierung für Ihre aktuell laufenden Baufinanzierung sichern. Diese Monate werden bei Forward-Darlehen nicht von der Zinsbindung der Anschlussfinanzierung abgezogen, sondern zu ihr hinzugerechnet.

Sollte Ihre Anschlussfinanzierung mehr als 66 Monate in der Zukunft liegen, können Sie dennoch bereits jetzt mögliche Risiken für eine Anschlussfinanzierung begrenzen und sich die Zinskonditionen für ein Bauspardarlehen sichern, indem Sie einen Bausparvertrag hierfür abschließen und ansparen.

Wir beraten Sie gerne zu den verschiedenen Bausparkassen und deren Tarifen, die wir Ihnen vermitteln können. Wir beraten Sie auch zu den Vor- und Nachteilen, die mit Bausparverträgen als Baufinanzierungsart verbunden sind. Nur nach einer eingehenden Beratung ist es möglich, dass wir Ihnen den Bausparvertrag empfehlen, der zu Ihnen und Ihren Wünschen und Zielen passt.

Besteht der Wunsch, Ihre Immobilie zu modernisieren oder Kapital zur freien Verwendung aufzunehmen? Bei vielen Kreditgebern ist dies im Rahmen einer Anschlussfinanzierung möglich. Einige Kreditgeber zahlen diese zusätzlichen Mittel sogar aus, selbst wenn die eigentliche Anschlussfinanzierung erst Jahre später erfolgt.

Ob diese Möglichkeit für Sie geeignet ist, klären wir im Rahmen einer persönlichen Beratung oder Online-Beratung.

Für die Modernisierung einer Immobilie gibt es zahlreiche Maßnahmen, bei denen wir Sie gerne unterstützen. Einige dieser Modernisierungsmaßnahmen sind:

Der Abschluss eines Immobilienkredits mit Eintragung der Grundschuld ist der übliche Weg, auf dem sich die meisten Käufer, Bauherren oder Immobilieneigentümer die Mittel beschaffen, um ihre Immobilie zu günstigen Konditionen und mit niedrigen monatlichen Kreditraten zu modernisieren.

Da diese Art von Baufinanzierung zweckgebunden ist und der Wertsteigerung der Immobilie dient, sind für günstige Kreditkonditionen Nachweise über die einzelnen Maßnahmen beim Kreditgeber vorzulegen.

Eine Alternative hierzu ist die Kapitalbeschaffung zur freien Verwendung. Hierfür sind keine Nachweise über die Verwendung des Kredites beim Kreditgeber vorzulegen. Allerdings kann ohne Nachweise kein wertsteigernder Ansatz der Modernisierungen durch den Kreditgeber erfolgen, was unter Umständen etwas schlechtere Kreditkonditionen bedeuten kann.

Inwiefern staatliche Förderungen (z. B. KfW-Förderung) oder Eigenleistungen in Ihre Baufinanzierung eingebunden werden können oder sollten, klären wir gerne in einem Beratungsgespräch.

Bis zu einem Kreditbetrag von circa 50.000,-- Euro empfehlen wir die Durchführung der geplanten Maßnahmen ohne Grundbucheintrag, also über einen klassischen Ratenkredit, zu finanzieren.

Hierfür gibt es Ratenkredite zur freien Verwendung, spezielle und oft zinsgünstigere Modernisierungskredite sowie Öko-, Solar- und Bauspar-Expresskredite.

Bauspar-Expresskredite bieten besonders niedrige Raten bei längeren möglichen Laufzeiten. Außerdem gibt es auch für diese Kredite Zinsrabatte für bestimmte ökologische oder energetische Maßnahmen der Modernisierung, z. B. für die Installation einer Photovoltaikanlage.

Die Kapitalbeschaffung wird von vielen Kreditgebern angeboten. Die Möglichkeiten für eine Kapitalbeschaffung zur freien Verwendung sind sehr weit gefasst und erfordern eine eingehende Beratung, abgestimmt auf Ihre jeweilige Situation.

Der Verkauf beziehungsweise die Übertragung einer Immobilie innerhalb der Familie kann aus vielen Gründen interessant sein. Wir begleiten diese Vorhaben regelmäßig.

Ein Notar sollte aufgrund der vielen zu beachtenden rechtlichen Fragen möglichst früh hinzugezogen werden.

Auf die Besonderheiten dieses Vorhabens bezüglich Ihrer Baufinanzierung gehen wir gerne im Rahmen der Finanzierungsberatung näher ein, da hierbei der konkrete Einzelfall betrachten werden muss.

Erbbaurecht bzw. Erbpacht, der ältere Begriff für Erbbaurecht, ist ein grundstücksgleiches Recht und wird wie folgt definiert:

"Ein Grundstück kann in der Weise belastet werden, dass demjenigen, zu dessen Gunsten die Belastung erfolgt, das veräußerliche und vererbliche Recht zusteht, auf oder unter der Oberfläche des Grundstücks ein Bauwerk zu haben (Erbbaurecht)." (§ 1 Abs. 1 ErbbRG - Erbbaurechtsgesetz)

Die Besonderheit des Erbbaurechts besteht somit darin, dass Eigentümer eines Grundstücks und Eigentümer des Gebäudes darauf nicht identisch sind.

Das Gebäude ist außerdem nicht "wesentlicher Bestandteil des Grundstücks", sondern "wesentlicher Bestandteil des Erbbaurechts".

Für das Erbbaurecht wird ein Erbbaurechtsgrundbuch gebildet und das Erbbaurecht darin in Abteilung II eingetragen.

Für Immobilienerwerber und Bauherren besteht durch Erbbaurecht die Möglichkeit liquiditätsschonend eine eigene Immobilie zu erwerben, ohne zuvor das Grundstück hierfür kaufen zu müssen. Dafür werden die Besonderheiten des Erbbaurechts in Kauf genommen.

Die beiden wichtigsten Besonderheiten des Erbbaurechts sind diese:

Aufgrund der Komplexität der Thematik "Erbbaurecht", gehen wir auf weitere Besonderheiten des Erbbaurechts gerne in einer Baufinanzierungsberatung näher ein.

Wir freuen uns auf ein Gespräch mit Ihnen.

Vereinbaren Sie jetzt Ihren kostenfreien Beratungstermin.

Haben Sie Fragen?

Schicken Sie uns einfach eine Nachricht über unser Kontaktformular.