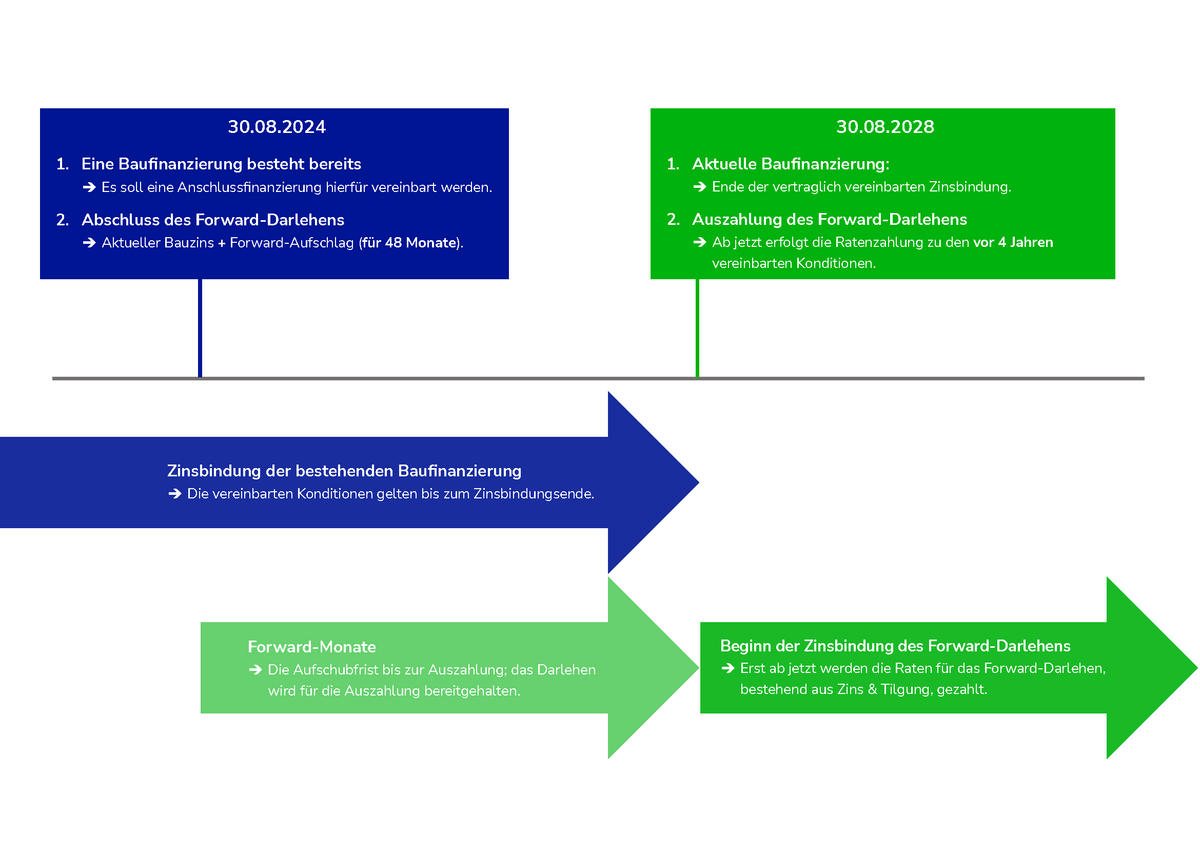

Forward-Darlehen sind die übliche Finanzierungsart für Anschlussfinanzierungen, die mehr als ein Jahr in der Zukunft liegen, für die aber schon heute die Finanzierungskonditionen fest vereinbart werden sollen.

Forward-Darlehen gibt es als Annuitätendarlehen und als endfällige Darlehen.

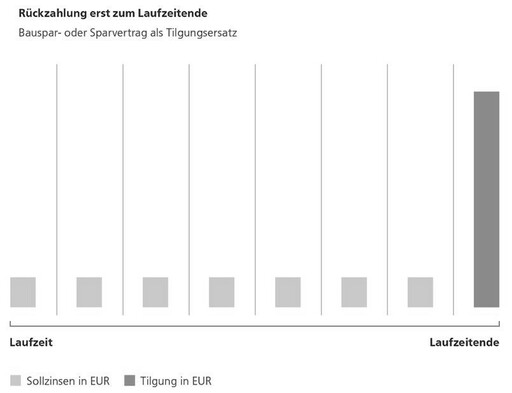

Eine Kombination von einem Forward-Darlehen mit einem Tilgungsersatz, zum Beispiel einem Bausparvertrag, ist daher möglich.

Wichtig ist bei einem Forward-Darlehen, dass die Zinsbindung mit dem vereinbarten Termin der Anschlussfinanzierung beginnt, nicht mit dem Vertragsschluss.

Die Zeit, für die die Finanzierungskonditionen vorab vereinbart wurden, wird zur Zinsbindung hinzugerechnet (die sogenannten 'Forward-Monate').

Wir vermitteln Forward-Darlehen mit einer Zinsbindung von bis zu 30 Jahren, die maximal 66 Monate vor der geplanten Anschlussfinanzierung fest vereinbart werden können.

Ein Forward-Darlehen mit einer Zinsbindung von 20 Jahren, das 48 Monate vor der Anschlussfinanzierung vereinbart wird, verschafft Ihnen somit in Bezug auf Ihre Finanzierungskonditionen Planungssicherheit über 24 Jahre.

Für die gewährte, längere Zinssicherheit berechnet der Kreditgeber einen kleinen Zinsaufschlag. Dieser Aufschlag wird für jeden Monat gerechnet, den das Forward-Darlehen vor der geplanten Anschlussfinanzierung abgeschlossen wird.

Unserer Erfahrung nach macht ein frühzeitiger unabhängiger Vergleich möglicher Kreditgeber Sinn, da der Zinsaufschlag für viele Forward-Monate bei manchen Kreditgebern nur minimal ausfällt, bei anderen hingegen ist der Aufschlag so hoch, dass er den Abschluss eines Forward-Darlehens selbst mit nur wenigen Jahren Vorlaufzeit unattraktiv macht.